新闻资讯 你的位置:开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 > 新闻资讯 > 开云体育(中国)官方网站这种投资组合调养在本年发达开阔-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

开云体育(中国)官方网站这种投资组合调养在本年发达开阔-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

发布日期:2026-06-13 06:07 点击次数:170

对于DoubleLine Capital而言,对30年期好意思债有两种目标可供接头:要么尽量规避,要么告成作念空。

Jeffrey Gundlach相易的这家基金料理公司对好意思国持续推广的联邦预算缺口和日益千里重的债务包袱感到担忧,正在成为一系列投资公司 —— 包括品浩(Pimco)和TCW Group Inc.等等 —— 中的一员,规避期限最长的好意思国国债,转而趣味那些利率风险较低、但仍能提供可不雅收益的较短期债券。

跟着民众边界内(从日本到英国再到好意思国)政府开销的加多削弱了商场对较弥远债券的信心,这种投资组合调养在本年发达开阔。上个月,好意思国还失去了穆迪的最高信用品级。

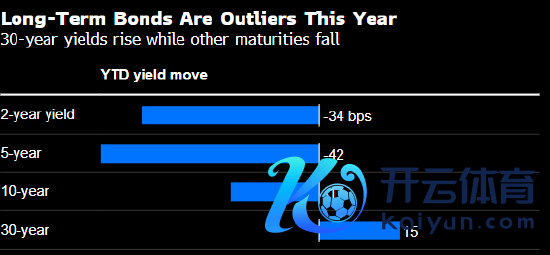

好意思国30年期国债2025年以来发达显然欠安。该期限债券的收益率飞腾,而2年期、5年期和10年期债券的收益率则有所下降。这种背离表象可谓生分,上一次抓续一整年出现这种情况如故在2001年。这突显了弥远债券所濒临的压力,因为在如斯长的期限内借钱给好意思国政府的话,投资者条件得回荒芜抵偿。跌势是如斯严重,甚至于东谈主们开动猜度财政部可能会缩减或罢手最弥远限债券的标售。

DoubleLine投资组合司理Bill Campbell说,“在咱们不错告成作念空的情况下,咱们押注收益率弧线陡峻化”,这种押注揣测弥远利率相对于短期利率将会走高。

“但在其他纯正只作念多的策略中,咱们基本上是扩充买家罢市,转而更多地投资于弧线的中间部分,”Campbell说。他的公司限制3月份料理约930亿好意思元的钞票。

弥远以来,好意思国财政部一直在寻求发债算计的厚实性,这使得华尔街越来越多对于缩减30年期债券标售的参谋显得尤为不同寻常。

摩根钞票料理固定收益民众掌握Bob Michele上周线路,目下长债的往返表情闪现其一经不再是华尔街一直以来所以为的那种无风险钞票了,减少或取消标售的可能性是简直存在的。

Michele在接管采访时说,“我目下不念念站在压路机前。我会让其他东谈主来匡助厚实长端。我牵挂情况在好转之前会变得更糟。”

谈明策略师上周在通晓中称,好意思国财政部最快可能会在8月份的再融资算计中示意缩减长债的标售限度。

厚实的算计

好意思国财政部一位发言东谈主线路,悉数期限债券的拍卖需求均坚挺,政府正在坚抓其弥远以来的策略,即以“依期和可预测的表情”刊行债券。在4月30日的一份声明中,财政部高兴“至少在翌日几个季度内”保抓弥远债券以偏激他期限债券的标售限度厚实。

自1月就任以来,财政部长斯科特·贝森特屡次对债券商场将在他料理下竣事复苏抒发了信心,尤其是基准10年期国债收益率将会回落。他提到了适度预算赤字(该算计目下进展冉冉)和提振经济增长的算计,以当作使好意思国债务包袱更具可抓续性并提振对国债需求的缺欠举措。他指出,政府鼓动放宽银行购买国债的监管法例可能激励荒芜的需求。

6月12日将迎来缺欠熟谙,届时将进行下一次的30年期国债标售。上月日本国债标售期间,开释出商场对该国最弥远限国债信机杼减的讯号。40年期日本国债标售需求创旧年7月以来最弱,使官员们濒临减少此类债券标售的更大压力。

在好意思国,对特朗普关税可能引发通胀的担忧,使得弥远国债在他就任后不久便发达过期。好意思联储决议者线路,他们揣测已晓谕的关税将牵累经济增长并推高通胀。近期,穆迪的左迁行动将温文点再行转向财政出息和国会正在审议的税改法案。据负服务联邦预算委员会的估量,该法案将在翌日10年内使赤字加多约3.3万亿好意思元。

跟着投资者担忧通过增发债券来填补赤字的可能性,30年期国债收益率上月达到5.15%,靠拢2007年以来的最高位。与此同期,5年期国债收益率与30年期国债收益率差2021年以来初度升至1个百分点以上。

部分往返员在弥远国债价钱下落时看到契机。5月下旬,逢低买入者多半涌入跟踪该板块的ETF,并在收益率从高位回落之际从中赢利。

Pimco气派严慎

好意思国的财政景色促使Pimco在旧年年底命令要对30年期国债抓严慎气派,该机构仍对弥远债券抓低配态度。

该债券巨头的中枢策略首席投资官Mohit Mittal线路,Pimco目下更趣味国债收益率弧线的5年期和10年期区域,且正在温文非好意思国债券。

“虽然淌若债券商场出现反弹,咱们以为将由5年期至10年期领涨,”而非弥远债券,Mittal线路。

上周的债券标售成果在一定经过上印证了这一不雅点。2年期、5年期和7年期国债标售需求均发达强盛。而本月早些时辰,30年期国债标售的兴味略低于预期。

瞻望翌日,投资者以为,干与2026年若预算契约刺激经济增长和通胀,同期推高已相配于好意思国经济限度的债务包袱,那么长端将濒临风险。国会预算办公室(CBO)揣测,债务与GDP比率将在2035年升至118%,跳动1946年106%的前期高点。

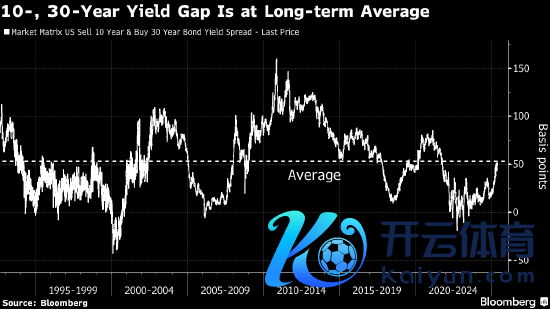

这一配景促使部分基金司理对30年期国债寻求更高的收益率溢价,才具有使他们入场的招引力。举例,30年期比拟10年期国债的收益率差目下约为其弥远平均水平0.5个百分点。

TCW民众利率联席掌握Jamie Patton以为,这一利差仍不够宽,不及以购买弥远国债。她线路,目下超配2年期和5年期国债,并揣测收益率弧线将进一步趋陡。

“咱们不会只是看到30年期国债收益率是5%就说,‘好,买入吧’,”她线路。“咱们会更全面地看,发现它内容上比拟弧线其他部分仍然相配低。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务裁剪:丁文武 开云体育(中国)官方网站